公元1791年,位于喜马拉雅山南麓的廓尔喀王国侵犯中国西藏地区,这让堪称十全老东说念主的乾隆天子愤怒香港成人综合网站,最终,他吩咐我方的爱将福康安率雄师远征廓尔...

偷偷撸 新华社西宁7月22日电(记者白玛央措)青海省文化和旅游厅21日发布指示,由于近期防汛时事严峻,为保险广大旅客的生命和财产安全,笔据关系防汛条目,青海省部...

本报讯(记者 冯月静)近日【RBD-497】籠城2 三浦あいか 澤村レイコ ASUKA,地铁6号线一期工程仓宁东路站电力管线迁改获胜完成。 据先容,仓宁东路站位...

本胖的东谈主在囧途系列最新一集:喜提备降阿拉木图色狼窝导航 昨晚登上LH796飞香港,吃饱喝足好意思好意思地睡下了。几个小时后,仿佛有第六感的短暂醒了,30秒后...

他觉得不错像《黑客帝国》里躲在臆造世界背后无痕操控一切,殊不知,早已留住了蛛丝马迹。 近日,四川省泸州市公安机关网安部门收效侦破了沿路涉民营企业黑客攻击案。 爱...

|

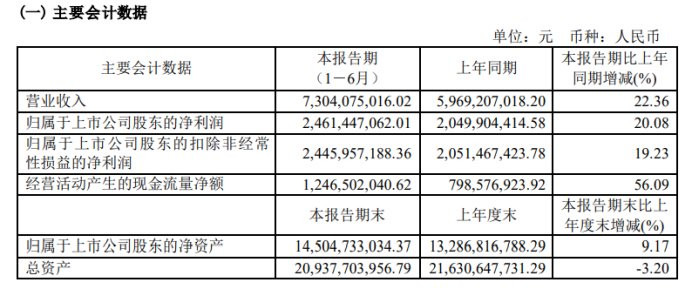

日前,今世缘在一众白酒上市公司中,最初发布了2024年半年报。 从半年报数据来看,既能看到今世缘营收、利润双增的功绩向好态势,也能发现其功绩增速放缓、毛利率和净利率等盈利智商下滑的下行压力;若是交流今世缘酒业存货货值仍处在高位出手,而上半年末的左券欠债出现大幅下滑等情况,今世缘的动销情况似乎并不太理念念了。 仅5月份以来,今世缘的市值依然跌去25%,即即是半年功绩利好的刺激之下也并无显着起色。 1 渔利双增但增速放缓盈利智商同比负增长 半年报数据败露,今世缘上半年贸易收入73.04亿元,同比增长22.36%;归母净利润24.61亿元,同比增长20.08%。

聚会本年6月份今世缘发布的2024年功绩方向来看香港成人综合网站,今世缘用半年的时间依然完成了全年营收方向122亿的6成,净利润方向37亿的67%,看来功绩经由完成得很可以。

不外,从举座来看,今世缘的功绩增速正在放缓。统计数据败露,以半年度功绩同比,2024年半年度的营收和归母净利润增速,要低于2023年、2021年同期;以本年半年度的功绩增速与2021、2022、2023年全年度比较,则是近4年来增速最低的。 颗粒度拆细少量,比如本年一二季度比较,本年一季度营收46.71亿元、归母净利润15.33亿元,二季度营收26.33亿元、归母净利润9.28亿元,单季度的营收、利润环比均出现大幅下滑。 在功绩增速放缓的同期,今世缘的盈利智商也不才滑。半年报数据败露,上半年今世缘的毛利率为73.79%、净利率为33.70%, 这一盈利水平均低于2023年半年报74.47%的毛利率和34.34%的净利率,换言之两项盈利水平成见较旧年同期出现了下滑。 值得堤防的是,今世缘的净利率依然相连两年中期敷陈下滑了,2023年净利率水平相通也低于2022年同期。若是以年报数据来看,丁香五色月相通如斯,今世缘的净利率水平相通出现了下滑,2023年全年低于2022年,致使不足2021年水平。 2 卖不动了?存货仍处高位、左券欠债出现骤降 除了功绩出现疲态、盈利智商出现下滑以外,今世缘的另一方面也值得堤防。 半年报数据败露,今世缘的存货货值高达45.99亿元,纵不雅今世缘积年财报,仅次于2023年底的49.96亿元,存货处在历史高位。 在2021年今世缘屡次淡薄营收破百亿的方向,故意出台一份五年政策揣度摘录,称公司到2025年要贫穷达成“营收过百亿、争取150亿”。为此,2022年头今世缘公告称将斥巨资90.8亿元投资履行南厂区智能化酿酒陈贮中心边幅,分五年参预。 本年的半年报败露,今世缘在建工程同比大幅增多71.25%,悉数计值45.66亿,从在建工程的计值来看,今世缘的扩产边幅似乎亦然按照时序经由开展。 只不外跟着存货货值的握续高位、营收增速的放缓,原定的扩产野心简直能达到今世缘的原定方向吗? 要知谈,今世缘现在的存货货值依然占同期营收的63%了! 与此同期,今世缘的左券欠债永久处于低位。2023年底,今世缘的左券欠债为24亿元,到了一季度骤降至9.73亿,到本年6月底进一步下滑至6.27亿元,同比下滑44.4%,半年时间左券欠债减少了近18亿元,占到同期营收的25%。 一般来说,白酒企业的左券欠债是营收等功绩的蓄池塘,过度抽取左券欠债蓄池塘香港成人综合网站,关于企业后续的营收有极大的负面效应。换言之,今世缘经销商的拿货积极性没那么高了。 |

香港成人综合网站

香港成人综合网站